AKUNTANSI KEUANGAN LANJUT

“Laporan Keuangan Mata Uang Asing & Organisasi

Nirlaba”

Disusun

Oleh:

·

Adhitya

widyastuti (20214228)

·

Cherin

Umbawa Hikmah (22214343)

·

Elvira

Divana (23214538)

·

Nova

Yuli Andini (28214025)

·

Romartina

Harhariza (29214791)

·

Vava

Pradia (2A214976)

Kelas : 3EB37

Dosen : Immi Fiska Tarigan

FAKULTAS EKONOMI

UNIVERSITAS GUNADARMA

PTA 2016/2017

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa karena dengan

rahmat, karunia, serta taufik dan hidayah-Nya kami dapat menyelesaikan makalah

tentang “Laporan Keuangan Mata Uang Asing & Organisasi Nirlaba”. Dan juga

kami berterima kasih kepada Ibu Immi Fiska Tarigan selaku Dosen mata kuliah

Akuntansi Keuangan Lanjut Universitas Gunadarma yang telah memberikan tugas ini

kepada kami.

Kami sangat berharap makalah ini dapat berguna dalam rangka menambah wawasan serta pengetahuan kita mengenai penyusunan laporan keuangan mata uang asing di Indonesia dan organisasi nirlaba. Kami juga menyadari sepenuhnya bahwa di dalam makalah ini terdapat kekurangan dan jauh dari kata sempurna. Oleh sebab itu, kami berharap adanya kritik, saran dan usulan demi perbaikan makalah yang telah kami buat di masa yang akan datang, mengingat tidak ada sesuatu yang sempurna tanpa saran yang membangun.

Semoga makalah sederhana ini dapat dipahami bagi siapapun yang membacanya. Sekiranya laporan yang telah disusun ini dapat berguna bagi kami sendiri maupun orang yang membacanya. Sebelumnya kami mohon maaf apabila terdapat kesalahan kata-kata yang kurang berkenan dan kami memohon kritik dan saran yang membangun dari Anda demi perbaikan makalah ini di waktu yang akan datang.

Kami sangat berharap makalah ini dapat berguna dalam rangka menambah wawasan serta pengetahuan kita mengenai penyusunan laporan keuangan mata uang asing di Indonesia dan organisasi nirlaba. Kami juga menyadari sepenuhnya bahwa di dalam makalah ini terdapat kekurangan dan jauh dari kata sempurna. Oleh sebab itu, kami berharap adanya kritik, saran dan usulan demi perbaikan makalah yang telah kami buat di masa yang akan datang, mengingat tidak ada sesuatu yang sempurna tanpa saran yang membangun.

Semoga makalah sederhana ini dapat dipahami bagi siapapun yang membacanya. Sekiranya laporan yang telah disusun ini dapat berguna bagi kami sendiri maupun orang yang membacanya. Sebelumnya kami mohon maaf apabila terdapat kesalahan kata-kata yang kurang berkenan dan kami memohon kritik dan saran yang membangun dari Anda demi perbaikan makalah ini di waktu yang akan datang.

Bekasi, 29

September 2016

Penyusun

DAFTAR ISI

Kata

Pengantar.......................................................................................................i

Daftar Isi.................................................................................................................ii

Aspek Standar

Keuangan.......................................

..............................................1

Pengertian Translasi Tranlation...................................................................1

Alasan

Translasi...........................................................................................1

Translasi Mata Uang Asing dan

Inflasi........................................................2

Laporan Keuangan Mata Uang

Asing..........................................................5

Pengaturan

Mata Uang Dalam SAK-ETAP.................................................6

Pengaturan Mata Uang dalam SAK.............................................................8

Simpulan

Aspek Standar Akuntansi Keuangan.........................................12

Organisasi Nirlaba...............................................................................................13

Jenis dan

Komponen Laporan Keuangan Organisasi Nirlaba....................15

1. Laporan Posisi

Keuangan/Neraca............................................15

2. Laporan

Aktivitas.....................................................................18

3. Laporan Arus

Kas....................................................................22

Daftar Pustaka......................................................................................................24

ASPEK STANDAR AKUNTANSI KEUANGAN

Pengertian Translasi

Translation

Pengertian Translasi

Translation adalah proses pernyataan kembali informasi laporan keuangan dari

satu mata uang ke mata uang lain. Isu kurs dikombinasikan dengan berbagai

methode translasi yang dapat digunakan dan perlakuan “Laba/Rugi” translasi yang

berbeda membuat perbandingan hasil-hasil laporan keuangan dari satu perusahaan

ke perusahaan lain atau perusahaan yang sama dalam periode yang berbeda menjadi

hal yang sulit. Lana Sularto. Translasi mata uang asing adalah proses pelaporan

informasi keuangan dari satu mata uang ke mata uang lainnya.

Translasi mata uang asing

dilakukan untuk mempersiapkan laporan keuangan gabungan yang memberikan laporan

pada pembaca informasi mengenai operasional perusahaan secara global, dengan

memperhitungkan laporan keuangan mata uang asing dari anak perusahaan terhadap

mata uang asing induk perusahaan.

Alasan translasi

Tiga alasan tambahan dilakukannya translasi mata uang

asing, yaitu:

A. mencatat transaksi mata

uang asing;

B. memperhitungkan efeknya

perusahaan terhadap translasi mata uang; dan

C. berkomunikasi dengan

peminat saham asing.

Alasan translasi Perusahaan

dengan operasi luar negeri yaitu Perusahaan dengan operasi yang luas, tidak

dapat menyiapkan laporan keuangan konsolidasi jika akun-akun mereka dan

akun-akun subsidiaries tidak diungkapkan dalam satu mata uang. Skala kegiatan investasi

internasional yang meluas saat ini meningkatkan kebutuhan penyampaian informasi

kepada pembaca di negara lain yg signifikan menyusun laporan keuangan

konsolidasi yang memungkinkan para pembaca laporan untuk mendapatkan pemahaman

yang holistic atas operasi perusahaan, baik domestic dan luar negeri . Lana

Sularto.

Alasan translasi Alasan lain :

·

Mencatat transaksi valuta asing

·

Melaporkan aktivitas cabang internasional & anak perusahaan

·

Melaporkan hasil operasi independen di luar negeri . Lana Sularto.

Transaksi

mata uang bisa terjadi langsung di pasar spot, pasar forward, atau pasar swap.

Kurs pasar spot dipengaruhi

berbagai faktor, termasuk juga perbedaan tingkat inflasi antar negara,

perbedaan pada saham nasional, dan ekspektasi mengenai arah tingkat mata uang

selanjutnya. Kurs ini bersifat langsung atau tidak langsung.

Kurs pada pasar forward

adalah persetujuan untuk mentranslasikan sejumlah mata uang yang telah

ditetapkan untuk masa yang akan datang. Transaksi pada pasar forward

mendapatkan potongan atau premi dari pasar spot, atau sebagai tingkat palsu

pasar forward.

Transaksi kurs swap melibatkan pembelian spot

dan penjualan forward yang simultan, atau penjualan spot dan pembelian forward

mata uang.

Translasi Mata Uang Asing dan Inflasi

Hubungan terbalik antara tingkat inflasi sebuah negara

dengan nilai eksternal mata uangnya telah ditunjukkan secara empiris. Sehingga

penggunaan kurs saat ini untuk mentranslasikan biaya asset nonmoneter yang

bertempat dalam kondisi yang cenderung berinflasi akan menghasilkan padanannya

mata uang domestic jauh di bawah nilai aslinya.

Evaluasi dan pemilihan metode translasi mata uang

asing. Metode konversi mata uang

Diseluruh dunia setidaknya dikenal 4 jenis metode

konversi mata uang, yaitu :

1. Metode Current/Non current

Metode ini merupakan metode yang paling tua di antara

metode konversi mata uang. Dengan metode ini, semua asset dan kewajiban lancer

dari cabang-cabang perusahaan dikonversikan dalam mata uang Negara asal dengan

kurs saat ini, yaitu kurs pada saat neraca disusun. Sedang asset dan kewajiban

yang tidak lancar (noncurrent),seperti biaya depresiasi, dikonversikan pada

kurs histories, yaitu kurs pada saat asset diperoleh ataupun pada saat

kewajiban terjadi. Oleh karena itu, cabang perusahaan di luar negeri yang

memiliki modal kerja yang dinilai positif dalam mata uang local akan

meningkatkan resiko rugi (translation loss) akibat devaluasi dengan metode

current/non current. Sebaliknya bila modal kerja ternyata negative dinilai

dalam mata uang local berarti terdapat keuntungan (translation gain) akibat

revaluasi dengan metode tersebut.

Namun demikian, metode ini tidak mempertimbangkan unsur

ekonomis. Menggunakan kurs akhir tahun untuk mentranslasikan aktiva lancar

secara tidak langsung menunjukkan bahwa kas, piutang, dan persediaan dalam mata

uang asing sama-sama menghadapi risiko nilai tukar. Hal ini tentu tidak tepat.

Sebaliknya, translasi utang jangka panjang berdasarkan kurs histories

mengalihkan pengaruh mata uang yang berfluktuasi kedalam tahun penyelesaian.

2. Metode Monetary/non monetary

Asset moneter (terutama kas, surat-surat berharga,

piutang, dan piutang jangka panjang) dan kewajiban moneter (terutama utang

lancar dan utang jangka panjang) dikonversi pada kurs saat ini. Sedang pos-pos nonmoneter,

seperti stock barang, asset tetap, dan investasi jangka panjang, dikonversi

pada kurs histories.

Pos-pos dalam laporan laba/rugi dikonversi pada kurs

rata-rata pada periode tersebut, kecuali untuk pos penerimaan dan biaya yang

berkaitan dengan asset dan kewajiban non moneter. Biaya depresiasi dan biaya

penjualan dikonversi pada kurs yang sama dengan pos dalam neraca. Akibatnya,

biaya penjualan bisa saja dikonversi dengan kurs yang berlainan dengan kurs

yang digunakan untuk mengkonversi penjualan. Perlu diperhatikan bahwa metode

moneter-non moneter bergantung pada klasifikasi skema neraca untuk menentukan

kurs translasi yang tepat. Hal ini dapat menghasilkan hasil yang kurang tepat.

Metode ini juga akan mendistorsikan marjin laba karena menandingkan penjualan

berdasarkan harga dan kurs translasi kini dengan biaya penjualan yang diukur

sebesar biaya perolehan dan kurs translasi histories.

3. Metode temporal

Dengan menggunakan metode temporal, translasi mata uang

merupakan proses konversi pengukuran atau penyajian ulang nilai tertentu.

Metode tidak mengubah atribut suatu pos yang diukur, malainkan hanya mengubah

unit pengukuran. Translasi saldo-saldo dalam mata uang asing menyebabkan

pengukuran ulang denominasi pos-pos tersebut, tetapi bukan penilaian

sesungguhnya.

Metode ini merupakan modifikasi dari metode moneter/non

moneter. Perbedaannya, dalam metode moneter/non moneter, persediaan (inventory)

selalu dikonversi dengan kurs histories. Sedang dalam metode temporal,

persediaan umumnya dikonversi dengan kurs histories, namun bisa saja dikonversi

dengan kurs saat ini apabila persediaan tersebut dicatat dalam neraca dengan

nilai pasarnya. Secara teoritis, metode temporal lebih menekankan pada evalusai

biaya (histories ataukah pasar).

Pos-pos dalam laporan laba/rugi umumnya dikonversi dengan

kurs rata-rata pada periode laporan. Sedang biaya penjualan, cicilan utang, dan

depresiasi yang berkaitan dengan pos-pos dalam neraca dikonversi dengan kurs

histories (harga di masa lalu).

4. Metode Current rate

Metode ini merupakan metode yang paling mudah

karena semua pos neraca dan laba/rugi dikonversi dengan kurs saat ini. Metode

ini direkomendasi oleh Ikatan Akuntan Inggris, Skotlandia, dan Wales, serta

secara luas digunakan oleh perusahaan-perusahaan Inggris. Dengan metode ini,

bila asset yang didenominasi dalam valas melebihi kewajiban dalam valas, suatu

devalusai akan menghasilkan kerugian. Variasi dari metode ini adalah

mengkonversi semua asset dan kewajiban, kecuali asset tetap bersih yang

dinyatakan dengan kurs saat ini.

Laporan

Keuangan Mata Uang Asing

Berdasarkan ruang lingkup

penerapan, terdapat dua standar akuntansi keuangan yang diterbitkan oleh

DSAK-IAI yang digunakan sebagai basis penyusunan laporan keuangan, yaitu

Standar Akuntansi Keuangan (SAK) yang berbasis Internasional Financial

Reporting Standards dan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

Publik (SAK-ETAP). SAK-ETAP digunakan sebagai basis penyusunan laporan keuangan

bertujuan umum (general financial statements) untuk entitas yang tidak memiliki

akuntabilitas publiksignifikan.

Suatu

entitas tidak memiliki akuntabilitas publik signifikan yaitu ketika entitas

tidak termasuk dalam salah satu dari dua kategori berikut ini, yaitu:

i.

entitas yang telah mengajukan

pernyataan pendaftaran, atau dalam proses pengajuan pernyataan pendaftaran,

pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di

pasar modal; atau

ii.

entitas menguasai aset dalam

kapasitas sebagai fidusia untuk sekelompok besar masyarakat, seperti bank, entitas

asuransi, pialang adan atau pedagang efek, dana pensiun, reksa dana dan bank

investasi.

Namun

demikian entitas yang termasuk dalam dua kategori tersebut dapat menerapkan

SAK-ETAP sebagai basis penyusunan laporan keuangan ketika otoritas yang berwenang

membuat regulasi yang mengizinkan penggunaan SAK-ETAP. Pilihan untuk menerapkan

SAK-ETAP sebagai basis penyusunan laporan keuangan bersifat voluntary.

Entitas

yang memilih untuk tidak menggunakan SAK-ETAP dalam penyusunan laporan keuangan

maka entitas tersebut harus menggunakan SAK yang berbasis IFRS. Demikian juga

entitas yang memiliki akuntabilitas publik signifikan (entitas yang termasuk

dalam dua kategori diatas) harus menggunakan SAK sebagai basis penyusunan

laporan keuangan.

Pengaturan

Mata Uang Dalam SAK-ETAP

Dalam

SAK-ETAP Bab 25 Mata Uang Pelaporan diperkenalkan beberapa istilah terkait

dengan mata uang, yaitu mata uang fungsional, mata uang pelaporan, dan mata

uang pencatatan. Mata uang fungsional adalah mata uang utama dalam arti

substansi ekonomi, yaitu mata uang utama yang dicerminkan dalam kegiatan

operasi entitas. Mata uang pelaporan adalah mata uang yang digunakan dalam

menyajikan laporan keuangan. Sedangkan mata uang pencatatan adalah mata uang

yang digunakan oleh entitas untuk membukukan transaksi.

Dalam

Bab tersebut diatur bahwa mata uang pelaporan yang digunakan entitas di

Indonesia untuk menyusun laporan keuangan adalah mata uang Rupiah. Entitas

dapat menggunakan mata uang selain Rupiah sebagai mata uang pelaporan hanya

jika mata uang tersebut memenuhi kriteria sebagai mata uang fungsional.

Sedangkan untuk pencatatan transaksi diatur bahwa mata uang yang digunakan

sebagai mata uang pencatatan harus sama dengan mata uang pelaporan. Dengan kata

lain bahwa pada umumnya laporan keuangan entitas di Indonesia disajikan dalam

mata uang Rupiah.

Demikian

pula pencatatan transaksi juga dilakukan dalam mata uang Rupiah. Entitas dapat

menggunakan mata uang selain Rupiah (misal Dollar Amerika Serikat) sebagai mata

uang pelaporan dan mata uang pencatatan hanya jika mata uang Dollar Amerika

Serikat tersebut memenuhi kriteria sebagai mata uang fungsional.

Oleh

karena itu, mata uang fungsional dapat merupakan mata uang Rupiah atau selain

Rupiah, bergantung pada fakta substansi ekonominya. Suatu mata uang

dikategorikan sebagai mata uang fungsional menurut SAK-ETAP apabila memenuhi

seluruh indikator yaitu:

(i)

indikator arus kas, yaitu arus kas yang berhubungan dengan kegiatan utama

entitas didominasi oleh mata uang tertentu;

(ii)

indikator harga jual, yaitu harga jual produk entitas dalam periode jangka

pendek sangat dipengaruhi oleh pergerakan nilai tukar mata uang tertentu atau

produk entitas secara dominan dipasarkan untuk ekspor; dan

(iii)

indikator biaya, yaitu biaya-biaya entitas secara dominan sangat dipengaruhi

oleh pergerakan mata uang tertentu.

Pendekatan

pembobotan pada setiap indikator tersebut dapat dilakukan ketika menentukan

mata uang fungsional, namun entitas harus memberikan bobot paling besar untuk

indicator arus kas. Demikian pula entitas disyaratkan untuk menggunakan

pertimbangan professional dengan mempertimbangkan aspek operasi dan kegiatan

rinci entitas, namun harus dilakukan dengan tingkat relevansi dan keandalan

yang paling tinggi. Sehingga entitas memiliki tolok ukur yang konsisten dalam

penentuan mata uang fungsional.

Implikasi

atas pengaturan mata uang pelaporan dan mata uang pencatatan adalah dampak

selisih kurs akibat transaksi yang didenominasikan pada mata uang selain mata

uang pelaporan dan pencatatan. Mata uang fungsional dianggap sebagai mata uang

dasar dalam menentukan nilai tukar atau dalam perhitungan selisih kurs.

Transaksi

yang didenominasikan selain mata uang fungsional harus ditranslasikan ke mata

uang fungsional dengan menggunakan kurs yang terjadi pada tanggal transaksi.

Pada akhir periode, saldo-saldo posmoneter yang didenominasikan dalam mata uang

asing dilaporkan ke dalam mata uang pelaporan dengan menggunakan kurs penutup.

Sedangkan

untuk akun-akun nonmoneter dilaporkan dengan menggunakan kurs transaksi. Selisih

kurs yang terjadi dicatat dalam laporan laba rugi. Akun moneter adalah akun

SAK-ETAP juga mengatur bahwa entitas diharuskan untuk mengubah mata uang

pencatatan dan pelaporan ke Rupiah, jika mata uang fungsional berubah dari

bukan Rupiah ke Rupiah.

Keputusan

perubahan tersebut hanya dapat dilakukan jika terjadi perubahan substansi

ekonomi dari mata uang fungsional.

Pengaturan

Mata Uang Dalam SAK

SAK

mengatur perihal mata uang dalam Pernyataan Standar Akuntansi Keuangan 10

(2010): Pengaruh Perubahan Kurs Valuta Asing (PSAK 10). Pada dasarnya PSAK 10

mengatur bahwa setiap entitas harus mencatat transaksi keuangan dalam pembukuan

entitas dengan menggunakan basis pengukuran yang dinyatakan dalam mata uang

fungsionalnya.

Oleh

karena itu, setiap entitas harus mengevaluasi dan menentukan apa mata uang

fungsionalnya. Transaksi yang dilakukan dalam valuta asing (valuta selain dalam

mata uang fungsional) harus dijabarkan ke dalam mata uang fungsional dengan

menggunakan kurs spot pada tanggal transaksi.

Pada

akhir periode pelaporan, saldo-saldo pos moneter dalam valuta asing dinilai

ulang ke dalam mata uang fungsional dengan menggunakan kurs penutup pada

tanggal pelaporan. Sedangkan pos nonmoneter dalam valuta asing dijabarkan

dengan menggunakan kurs pada tanggal transaksi (saldo tercatat). Selisih kurs

yang terjadi diakui dalam laporan laba rugi.

Dalam

hal entitas melaksanakan pembukuan dan pencatatan dalam mata uang selain mata

uang fungsionalnya, maka pada saat menyiapkan laporan keuangan entitas

menjabarkan semua jumlah-jumlah dalam pembukuan ke dalam mata uang fungsional

dengan menggunakan prosedur:

(i)

pos moneter menggunakan kurs penutup dan

(ii)

pos nonmoneter menggunakan kurs pada tanggal transaksi.

Sehingga

saldo yang dihasilkan setelah prosedur tersebut dilakukan akan sama dengan

saldo pembukuan ketika dilakukan dalam mata uang fungsional. Kemudian, PSAK 10

menyatakan bahwa pada umumnya laporan keuangan entitas di Indonesia disusun

dalam mata uang Rupiah. PSAK 10 juga mengatur bahwa setiap entitas dapat

menyajikan laporan keuangan dalam mata uang fungsional atau mata uang yang

berbeda.

Perbedaan

mata uang tersebut terjadi karena berbagai sebab diantaranya karena :

(i)

untuk tujuan konsolidasi bagi entitas induknya di luar negeri yang mata uang

penyajiannya berbeda dengan entitas lokal,

(ii)

mata uang fungsional entitas tersebut ternyata berbeda dengan mata uang

pembukuan dan/atau penyajian laporan keuangan yang diizinkan oleh peraturan

perundang-undangan yang berlaku,

(iii)

untuk tujuan memenuhi kebutuhan kelompok investor tertentu, atau

(iv)

sebab lainya.

Ketika

laporan keuangan disajikan dalam mata uang yang berbeda dengan mata uang

fungsional maka entitas menjabarkan saldo-saldo pembukuan dalam mata uang

fungsional ke dalam mata uang penyajian dengan menggunakan kurs sebagai

berikut:

(i)

asset dan liabilitas untuk setiap laporan posisi keuangan yang disajikan

(termasuk komparatif) dijabarkan dengan menggunakan kurs penutup pada tanggal

laporan posisi keuangan tersebut,

(ii)

penghasilan dan beban untuk setiap laporan laba rugi komprehensif dijabarkan

dengan menggunakan kurs pada tanggal transaksi, dan

(iii)

semua selisih kurs yang dihasilkan diakui dalam pendapatan komprehensif lain.

Prosedur

ini hanya berlaku dalam kondisi ketika mata uang fungsional entitas bukan suatu

mata uang dari kondisi ekonomi hiperinflasi (yaitu kondisi ekonomi ketika

akumulasi tingkat inflasi dalam tiga tahun terakhir melebihi 100%).

Dalam

PSAK 10, mata uang fungsional didefinisikan sebagai mata uang pada lingkungan

ekonomi utama dimana entitas beroperasi, yaitu lingkungan entitas dimana

menghasilkan dan mengeluarkan kas. Dalam menentukan mata uang fungsional

entitas mempertimbangkan factor berikut ini sebagai faktor utama, yaitu:

(a)

mata uang yang paling berpengaruh terhadap harga jual barang dan jasa dan dari

Negara yang kekuatan persaingan dan peraturannya sebagian besar menentukan

harga jual barang dan jasa entitas,

(b)

mata uang yang paling mempengaruhi biaya tenaga kerja, bahan baku, dan biaya

lain dari pengadaan barang dan jasa.

Selain

itu, entitas juga dapat menambahkan faktor-faktor berikut ini sebagai factor

tambahan dalam menentukan mata uang fungsional, yaitu:

(a)

mata uang yang mana dari aktivitas pendanaan dihasilkan atau

(b)

mata uang yang mana penerimaan dari aktivitas operasi pada umumnya ditahan.

Demikian

juga dalam hal entitas memiliki kegiatan usaha luar negeri, maka dalam

menentukan mata uang fungsional juga perlu mempertimbangkan sifat dan

karakteristik dari kegiatan usaha luar negeri. Apabila berbagai indikator

tersebut bercampur dan mata uang fungsional tidak jelas, maka manajemen

menggunakan pertimbangannya untuk menentukan mata uang fungsional yang paling

tepat menggambarkan pengaruh ekonomi dari transaksi, peristiwa dan kondisi yang

mendasari.

Oleh

karena itu, mata uang fungsional tidak berubah hingga kemudian terdapat

perubahan pada transaksi, peristiwa dan kondisi yang mendasari tersebut.

Simpulan

Aspek Standar Akuntansi Keuangan

Fokus

pengaturan mata uang dalam SAK-ETAP maupun SAK terletak pada penentuan mata

uang fungsional dan pengakuan dampak selisih kurs yang terjadi. SAK

mensyaratkan pengukuran transaksi untuk kemudian dicatat dalam pembukuan harus

dengan menggunakan mata uang fungsional. Sedangkan laporan keuangan dapat

disajikan dalam mata uang fungsional maupun mata uang yang berbeda. Sedikit

berbeda pengaturan dalam SAK-ETAP, bahwa pada umumnya pembukuan dan laporan

keuangan di Indonesia disajikan dalam Rupiah.

Entitas

yang menggunakan SAK-ETAP dapat menyajikan laporan keuangan selain dalam mata

uang Rupiah ketika mata uang tersebut memenuhi kriteria sebagai mata uang

fungsional.

Dikutip

dari tulisan Pak Tarkosunaryo (Ketua Ikatan Akuntan Publik Indonesia)

ORGANISASI NIRLABA

Organisasi

nirlaba memiliki perbedaan yang cukup signifikan dengan organisasi yang

berorientasi kepada laba. Dalam menjalankan kegiatannya,

organisasi nirlaba tidak semata-mata digerakkan oleh tujuan untuk mencari

laba. Meski demikian not-for-profit juga harus diartikan sebagai not-for-loss.

Oleh karena itu, organisasi nirlaba selayaknya pun tidak mengalami defisit.

Adapun bila organisasi nirlaba memperoleh surplus, maka surplus tersebut akan dikontribusikan kembali untuk

pemenuhan kepentingan publik,

dan bukan untuk memperkaya pemilik organisasi nirlaba tersebut.

Dalam

hal kepemilikan, kepemilikan dalam organisasi nirlaba tidak dapat dijual, dialihkan, atau ditebus kembali sebagaimana pada organisasi bisnis.

Selain itu, kedua jenis organisasi tersebut bereda dalam hal cara organisasi

memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas

operasinya. Organisasi nirlaba umumnya memperoleh sumber daya dari sumbangan

para anggota dan donatur lain, yang idealnya, tidak mengharapkan

adanya pengembalian atas donasi yang mereka berikan.

Lebih

lanjut, walaupun tidak

meminta adanya pengembalian, namun para donatur sebagai salah satu stakeholder

utama organisasi nirlaba tentunya mengharapkan adanya pengembalian atas sumbangan yang mereka berikan. Para donatur

ini, baik mempersyaratkan atau tidak, tentu tetap menginginkan

pelaporan serta pertanggungjawaban

yang transparan atas dana yang

mereka berikan. Para donatur ingin mengetahui bagaimana dana yang mereka berikan dikelola dengan baik

dan dipergunakan untuk memberi

manfaat bagi kepentingan publik.

Untuk

itu, organisasi nirlaba perlu menyusun laporan keuangan. Hal ini bagi sebagian

organisasi nirlaba yang scope-nya masih kecil serta sumber daya-nya

masih belum memadai, mungkin akan menjadi hal yang menantang untuk dilakukan.

Terlebih karena organisasi nirlaba jenis ini umumnya lebih fokus pada

pelaksanaan program ketimbang mengurusi administrasi. Namun, hal

tersebut tidak

boleh dijadikan alasan karena organisasi nirlaba tidak boleh hanya mengandalkan pada

kepercayaan yang diberikan para donaturnya. Akuntabilitas sangat diperlukan

agar dapat dapat memberikan informasi yang

relevan dan dapat diandalkan kepada donatur, regulator, penerima manfaat dan publik secara umum.

Menurut

PSAK 45, organisasi nirlaba perlu menyusun setidaknya 4 jenis laporan keuangan

sebagai berikut:

1. Laporan posisi

keuangan (neraca) pada akhir periode laporan

2. Laporan aktivitas

untuk suatu periode pelaporan

3. Laporan arus kas

untuk suatu periode pelaporan

4. Catatan atas laporan

keuangan

Dari keempat jenis

laporan tersebut, dapat dicermati bahwa laporan keuangan organisasi nirlaba

mirip dengan organisasi bisnis, kecuali pada 3 hal utama, yaitu:

a. Komponen laporan posisi keuangan

organisasi nirlaba memiliki beberapa keunikan bila dibandingkan dengan komponen

laporan keuangan organisasi bisnis. Hal ini akan dijelaskan pada bagian berikutnya.

b. Organisasi nirlaba tidak memiliki

laporan laba rugi, namun laporan ini dapat dianalogikan dengan laporan

aktivitas. Informasi sentral dalam laporan laba rugi umumnya terletak pada

komponen laba atau rugi yang dihasilkan organisasi bisnis dalam satu periode.

Sementara itu, informasi sentral dalam laporan aktivitas terletak pada

perubahan aset neto yang dikelola oleh organisasi nirlaba.

c. Organisasi nirlaba tidak memiliki

laporan perubahan ekuitas sebagaimana layaknya organisasi bisnis. Hal ini

disebabkan organisasi nirlaba tidak dimiliki oleh entitas manapun. Ekuitas

dalam organisasi nirlaba bisa dianalogikan dengan aset neto yang akan disajikan

pada laporan aktivitas. Aset neto tersebut terdiri dari tiga jenis, sebagaimana

dijelaskan berikut ini:

a.

Aset neto tidak terikat adalah sumber daya yang penggunaannya tidak dibatasi untuk tujuan tertentu oleh penyumbang.

Adapun bila sumbangan tersebut terikat, itu berarti sumbangan tersebut dibatasi

penggunaannya oleh penyumbang untuk tujuan tertentu. Pembatasan tersebut dapat

bersifat permanen atau temporer.

b.

Aset

neto terikat temporer adalah sumber daya yang pembatasan

penggunaannya dipertahankan sampai dengan periode tertentu atau sampai dengan

terpenuhinya keadaan tertentu. Pembatasan penggunaan ini bisa ditetapkan oleh

donatur maupun oleh organisasi nirlaba itu sendiri (misal: untuk melakukan

ekspansi, atau untuk membeli aset tertentu).

c.

Aset neto terikat permanen

adalah

sumber daya yang pembatasan penggunaannya dipertahankan secara permanen. Namun

demikian, organisasi nirlaba diizinkan untuk menggunakan sebagian atau semua

penghasilan atau manfaat ekonomi lainnya yang berasal dari sumber daya tersebut.

Contoh aset jenis ini adalah dana abadi, warisan, maupun wakaf.

Meski PSAK 45 didedikasikan bagi organisasi nirlaba, namun

standar ini juga dapat diterapkan oleh lembaga pemerintah, dan unit-unit

sejenis lainnya. Namun perlu dicatat bahwa penerapan pada organisasi selain

nirlaba tersebut hanya dapat dilakukan sepanjang tidak bertentangan dengan

peraturan perundang-undangan yang berlaku.

Jenis dan Komponen

Laporan Keuangan Organisasi Nirlaba

Laporan keuangan

organisasi nirlaba meliputi (1) laporan posisi keuangan pada akhir periode

laporan, (2) laporan aktivitas serta (3) laporan arus kas untuk suatu periode

pelaporan, dan (4) catatan atas laporan keuangan.

1.

Laporan

Posisi Keuangan / Neraca

Laporan

ini bertujuan untuk menyediakan informasi mengenai aset, kewajiban, dan aset

bersih dan informasi mengenai hubungan di antara unsur-unsur tersebut pada

waktu tertentu. Informasi ini dapat membantu para penyumbang, anggota

organisasi, kreditur dan pihak-pihak lain untuk menilai:

a)

kemampuan

organisasi untuk memberikan jasa secara berkelanjutan, dan

b)

likuiditas,

fleksibilitas keuangan, kemampuan untuk memenuhi kewajibannya, serta kebutuhan

pendanaan eksternal.

Lebih

lanjut, komponen dalam laporan posisi keuangan mencakup:

Aset

a. Kas dan setara kas;

Bila ada

kas atau aset lain yang dibatasi penggunaanya oleh penyumbang, maka hal ini

harus disajikan terpisah dari kas atau aset lain yang tidak terikat

penggunaannya.

b. Piutang (misalnya: piutang pasien,

pelajar, anggota, dan penerima jasa yang lain);

c. Persediaan;

d. Sewa, asuransi, dan jasa lainnya

yang dibayar di muka;

e. Surat berharga/efek dan investasi

jangka panjang;

f. Tanah, gedung, peralatan, serta aset

tetap lainnya yang digunakan untuk menghasilkan barang dan jasa, dan lain-lain.

Bila dilihat dari

susunan tersebut, dapat dipahami bahwa penyajian aset pada laporan posisi

keuangan suatu organisasi nirlaba juga diurutkan berdasarkan likuiditasnya –

kemampuan suatu aset untuk dengan mudah dikonversi menjadi kas.

Liabilitas

a. Utang

dagang;

b.

Pendapatan diterima dimuka;

c. Utang

jangka panjang, dan lain-lain

Dalam

penyajiannya, liabilitas tetap diurutkan berasarkan masa jatuh temponya.

Aset

Bersih

a. Aset bersih tidak terikat. Aset

bersih jenis ini umumnya meliputi pendapatan dari jasa, penjualan barang,

sumbangan, dan dividen atau hasil investasi, dikurangi beban untuk memperoleh

pendapatan tersebut. Batasan terhadap penggunaan aset bersih tidak terikat

dapat berasal dari sifat organisasi, lingkungan operasi, dan tujuan organisasi

yang tercantum dalam akte pendirian, serta dari perjanjian kontraktual dengan

pemasok, kreditur dan pihak lain yang berhubungan dengan organisasi.

b. Aset

bersih terikat temporer. Pembatasan ini bisa berupa pembatasan waktu maupun

penggunaan, ataupun keduanya. Contoh pembatasan temporer ini bisa berlaku

terhadap (1) sumbangan berupa aktivitas operasi tertentu, (2) investasi untuk

jangka waktu tertentu, (3) penggunaan selama periode tertentu dimasa depan,

atau (4) pemerolehan aset tetap. Informasi mengenai jenis pembatasan ini

dapat disajikan sebagai unsur terpisah dalam kelompok aset bersih terikat

temporer atau disajikan dalam catatan atas laporan keuangan.

c. Aset bersih terikat permanen.

Pembatasan ini bisa dilakukan terhadap (1) aset seperti tanah atau karya seni

yang disumbangkan untuk tujuan tertentu, untuk dirawat dan tidak untuk dijual,

atau (2) aset yang disumbangkan untuk investasi yang mendatangkan pendapatan

secara permanen. Kedua jenis pembatasan ini dapat disajikan sebagai unsur

terpisah dalam kelompok aset bersih yang penggunaannya dibatasi secara permanen

atau disajikan dalam catatan atas laporan keuangan.

Contoh laporan posisi keuangan:

{kind=link}

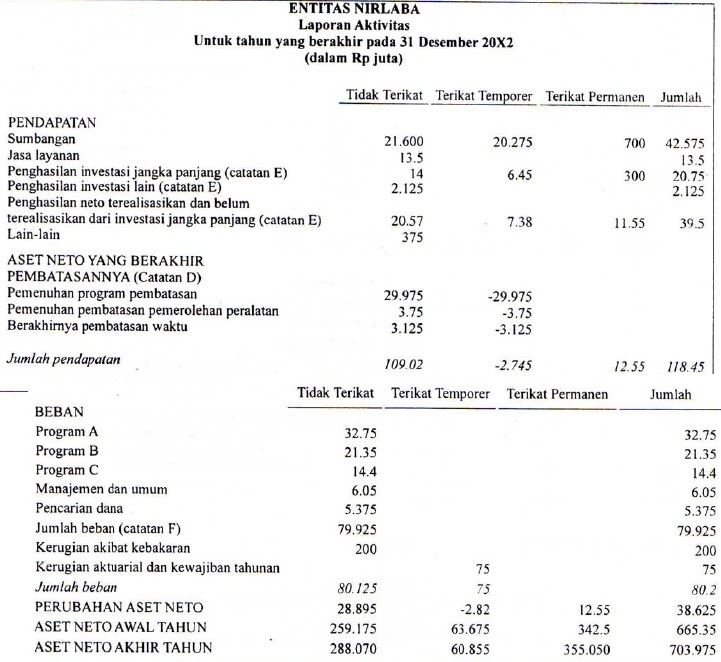

2. Laporan

Aktivitas

Tujuan utama laporan

aktivitas adalah menyediakan informasi mengenai pengaruh transaksi dan

peristiwa lain yang mengubah jumlah dan sifat aset bersih, hubungan antar

transaksi, dan peristiwa lain, dan bagaimana penggunaan sumber daya dalam

pelaksanaan berbagai program atau jasa. Perubahan aset bersih dalam laporan

aktivitas biasanya melibatkan 4 jenis transaksi, yaitu (1) pendapatan, (2)

beban, (3) gains and losses, dan (4) reklasifikasi aset bersih. Seluruh

perubahan aset bersih ini nantinya akan tercermin pada nilai akhir aset

bersih yang disajikan dalam laporan posisi keuangan.

Adapun informasi dalam

laporan ini dapat membantu para stakeholders untuk:

a) mengevaluasi

kinerja organisasi nirlaba dalam suatu periode,

b) menilai

upaya, kemampuan, dan kesinambungan organisasi dan memberikan jasa, dan

c) menilai

pelaksanaan tanggung jawab dan kinerja manajer.

Secara umum, ketentuan

dalam Laporan Aktivitas adalah sebagai berikut:

·

Pendapatan disajikan

sebagai penambah aset bersih tidak terikat, kecuali jika penggunaannya dibatasi

oleh penyumbang.

·

Beban disajikan sebagai

pengurang aset bersih tidak terikat.

·

Sumbangan dapat disajikan

sebagai penambah aset bersih tidak terikat, terikat permanen, atau terikat

temporer, tergantung pada ada tidaknya pembatasan.

·

Jika ada sumbangan terikat

temporer yang pembatasannya tidak berlaku lagi dalam periode yang sama, maka

sumbangan tersebut dapat disajikan sebagai sumbangan tidak terikat sepanjang

disajikan secara konsisten dan diungkapkan sebagai kebijakan akuntansi.

·

Keuntungan dan kerugian

dari investasi dan aset (atau kewajiban) lain diakui sebagai penambah atau

pengurang aset bersih tidak terikat, kecuali jika penggunaannya dibatasi.

·

Selain dari ketiga jenis

aset bersih yang ada sebagaimana dijelaskan sebelumnya, organisasi nirlaba tetap

berpeluang untuk menambah klasifikasi aset bersih sekiranya diperlukan.

Klasifikasi ini bisa dilakukan menurut kelompok operasi atau non-operasi, dapat

dibelanjakan atau tidak dapat dibelanjakan, telah direalisasi atau belum

direalisasi, berulang atau tidak berulang, atau dengan cara lain yang sesuai

dengan aktivitas organisasi.

Lebih lanjut, komponen dalam laporan

aktivitas mencakup:

Pendapatan

- Sumbangan;

- Jasa

layanan;

- Penghasilan

investasi.

Semua pendapatan

tersebut disajikan secara bruto. Namun, khusus untuk pendapatan investasi dapat

disajikan secara neto dengan syarat beban-beban terkait, seperti beban

penitipan dan beban penasihat investasi, diungkapkan dalam catatan atas laporan

keuangan. Komponen lain yang juga disajikan dalam jumlah neto adalah keuntungan

dan kerugian yang berasal dari transaksi insidental atau peristiwa lain yang

berada di luar pengendalian organisasi dan manajemen. Misalnya, keuntungan atau

kerugian penjualan tanah dan gedung yang tidak digunakan lagi.

Beban

- Beban

terkait program pemberian jasa. Aktivitas terkait dengan beban jenis ini

antara lain aktivitas untuk menyediakan barang dan jasa kepada para

penerima manfaat, pelanggan, atau anggota dalam rangka mencapai tujuan

atau misi organisasi.

- Beban

terkait aktivitas pendukung (meliputi semua aktivitas selain program

pemberian jasa). Umumnya, aktivitas pendukung mencakup:

·

Aktivitas manajemen dan

umum, meliputi pengawasan, manajemen bisnis, pembukuan, penganggaran,

pendanaan, dan aktivitas administratif lainnya.

·

Aktivitas pencarian dana,

meliputi publikasi dan kampanye pencarian dana; pengadaan daftar alamat

penyumbang; pelaksanaan acara khusus pencarian dana; pembuatan dan penyebaran

manual, petunjuk, dan bahan lainnya; dan pelaksanaan aktivitas lain dalam rangka

pencarian dana dari individu, yayasan, pemerintah dan lain-lain.

·

Aktivitas pengembangan

anggota meliputi pencarian anggota baru dan pengumpulan iuran anggota, hubungan

dan aktivitas sejenis

Perlu dicermati bahwa laporan aktivitas atau

catatan atas laporan keuangan harus menyajikan informasi mengenai beban menurut

klasifikasi fungsional, seperti menurut kelompok program jasa utama dan

aktivitas pendukung. Klasifikasi ini bermanfaat untuk membantu para stakeholders

dalam menilai pemberian jasa dan penggunaan sumber daya. Disamping

penyajian klasifikasi beban secara fungsional, organisasi nirlaba dianjurkan

untuk menyajikan informasi tambahan mengenai beban menurut sifatnya. Misalnya,

berdasarkan gaji, sewa, listrik, bunga, penyusutan.

Contoh laporan aktivitas

{kind=link}

3.

Laporan Arus Kas

Tujuan utama laporan arus kas adalah

menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu

periode. Adapun klasifikasi penerimaan dan pengeluaran kas pada laporan arus

kas organisasi nirlaba, sama dengan yang ada pada organisasi bisnis, yaitu:

arus kas dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

Metode penyusunan laporan arus kas pun bisa menggunakan metode langsung (direct

method) maupun metode tidak langsung (indirect method).

Arus kas dari aktivitas operasi umumnya

berasal dari pendapatan jasa, sumbangan, dan dari perubahan atas aset lancar

dan kewajiban lancar yang berdampak pada kas. Sementara itu, arus kas dari

aktivitas investasi biasanya mencatat dampak perubahan aset tetap terhadap kas,

misal karena pembelian peralatan, penjualan tanah, dsb. Lebih lanjut, arus kas

dari aktivitas pendanaan berasal dari penerimaan kas dari penyumbang yang

penggunaannya dibatasi untuk jangka panjang; penerimaan kas dari sumbangan dan

penghasilan investasi yang penggunaannya dibatasi untuk perolehan, pembangunan

dan pemeliharaan aset tetap, atau peningkatan dana abadi (endowment),

atau dari hasil investasi yang dibatasi penggunaannya untuk jangka panjang.

Semetara itu, ada kalanya organisasi nirlaba

melakukan transaksi yang mengakibatkan perubahan pada komponen posisi keuangan,

namun perubahan tersebut tidak mengakibatkan kas. Misalnya, adanya pembelian

kendaraan operasional dengan utang, sumbangan berupa bangunan atau aset

investasi lainnya. Transaksi sejenis ini (yang tidak mengakibatkan adanya

perubahan kas) harus diungkapkan pada catatan atas laporan keuangan.

Contoh

laporan arus kas menggunakan metode langsung:

{kind=link}

DAFTAR PUSTAKA

http://akuntansi-organisasi-nirlaba.blogspot.co.id/

http://mitoyono.blogspot.co.id/2011/01/akuntansi-organisasi-nirlaba.html

Tidak ada komentar:

Posting Komentar